Des cadres porteurs pour l’investissement dans le tourisme moteurs et défis pour les investissements dans le tourisme ism

Série A, Publication n°1

PRÉSENTATION DE LA SÉRIE DE LIGNES DIRECTRICES DE L’OMT POUR L’INVESTISSEMENT

Le caractère multidimensionnel du secteur du tourisme, conjugué à la dynamique des sources de capitaux d’investissement, offre un tableau complexe pour la connaissance et la mesure des investissements dans le tourisme. Parallèlement, l’évolution du comportement et des attentes des consommateurs, le bénéfice de la technologie et le besoin urgent d’améliorer la durabilité viennent remettre en question les modèles d’exploitation actuels, et ouvrent de nouvelles perspectives pour les investisseurs intéressés par le secteur du tourisme.

L’OMT est en train d’élaborer une série de lignes directrices en matière d’investissements pour parfaire la connaissance et générer des investissements durables dans l’écosystème touristique. Ces lignes directrices sont organisées en trois séries pour comprendre, permettre et mobiliser l’investissement dans le tourisme. Elles apporteront aussi un nouvel éclairage aux fins de l’élaboration de politiques pour vaincre les obstacles actuels, saisir les opportunités nouvelles et encourager les investissements durables dans le secteur du tourisme.

Série A. Des cadres porteurs pour les investissements dans le tourisme : apporte un éclairage sur les éléments moteurs, les possibilités et les stratégies pour faire tomber les obstacles et relever les défis actuels pour l’investissement dans le secteur du tourisme.

Série A. L’écosystème des start-up technologiques et le panorama de l’investissement dans les voyages et le tourisme, publication n°2 : analyse la situation de l’investissement dans la technologie des voyages et du tourisme, le paysage des start-up technologiques de voyages et de tourisme et les start-up technologiques de voyages et de tourisme de l’OMT.

Série B. Bonnes pratiques et études de cas en matière d’investissement dans le tourisme : met en avant les expériences et les stratégies qui marchent misant sur les innovations pour attirer, promouvoir et mobiliser les investissements

Série C. Considérations sur les politiques à mener pour l’investissement dans le tourisme : apporte un éclairage pour l’élaboration des politiques, en s’appuyant sur des données factuelles recueillies auprès des États membres et les contributions d’autres partenaires clé

Pourquoi est-ce important ?

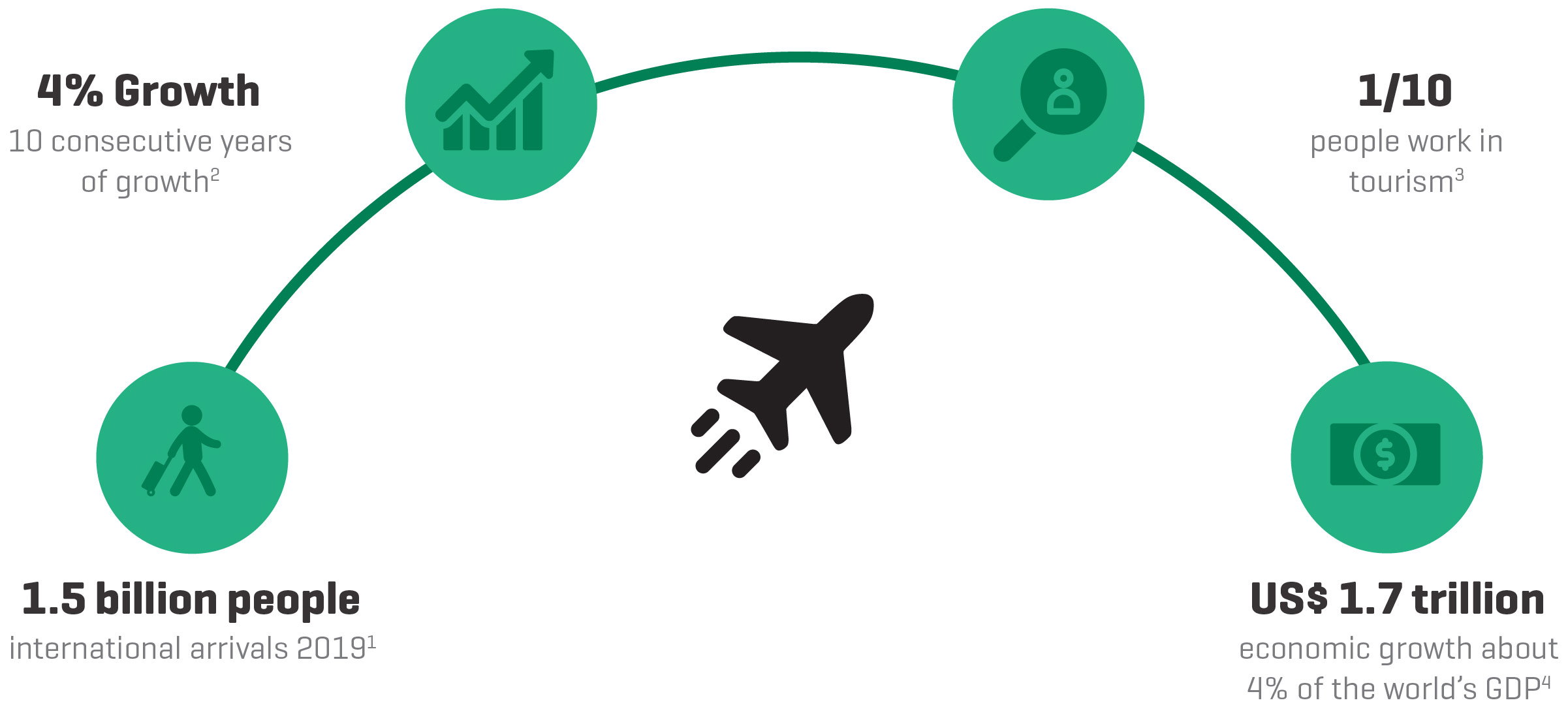

Le tourisme est une force motrice à l’échelle mondiale pour la croissance économique et le développement, générant chaque année 1 700 milliards d’USD ; c’est environ 4 % du PIB mondial et quelque 29 % des exportations de services. Ce secteur à forte intensité de main-d’œuvre est un moteur de l’emploi. De fait, le tourisme est responsable directement d’1 emploi sur 10 à l’échelle mondiale : en 2019, le secteur du tourisme a soutenu quelque 300 millions d’emplois dans le monde (OMT, 2019).

La pandémie de COVID-19 a brutalement, et dans des proportions considérables, mis à mal la santé publique et l’économie mondiale. Elle a aussi paralysé d’un coup les voyages internationaux. D’après les trois scénarios avancés par l’OMT, les chiffres de touristes internationaux pourraient chuter de 60 % à 80 % en 2020 – alors qu’on tablait, en début d’année, sur une croissance de 3 % à 4 %. Cela donnerait de 850 millions à 1,1 milliard d’arrivées de touristes internationaux en moins, des pertes de recettes d’exportation de 910 milliards d’USD à 1 200 milliards d’USD et de 100 à 120 millions d’emplois directs dans le tourisme compromis. Et ce ne sont pas seulement les moyens d’existence des populations qui sont menacés, mais tous les efforts pour mettre le tourisme au service des objectifs de développement durable (ODD) qui risquent d’être renversés (OMT, 2020a). Pour cette raison, l’OMT a mis au point une série de lignes directrices pour l’investissement afin de renforcer la coordination et la coopération et de mobiliser les mécanismes mondiaux d’investissement face à la crise mondiale. La série A « Des cadres porteurs pour les investissements dans le tourisme » fournit des éléments d’analyse pour comprendre les conditions et les obstacles à l’investissement et permettre la mobilisation d’investissements dans le tourisme, en vue de bâtir, par-delà le travail pour attirer et promouvoir les investissements, un secteur du tourisme qui soit compétitif, durable et inclusif.

1.1 Comportement des consommateurs et ressorts de la demande

D’après les données de l’OMT, les arrivées de touristes internationaux ont atteint 1,5 milliard en 2019 (OMT, 2020) et devraient s’élever à 1,8 milliard d’ici 2030 (OMT, 2019). Cela représente environ 50 millions d’arrivées supplémentaires chaque année, en hausse de plus de 150 % par rapport à la période 1995-2010. On estime que 88 % de ces touristes viendraient d’Asie (Kharas, 2017). En 2018, par exemple, du 1,4 milliard d’habitants que compte la Chine, environ 10 % voyageaient à l’étranger. D’ici 2027, ils devraient être 300 millions à détenir un passeport, soit 20 % de la population chinoise (OMT, 2018).

Comportement des consommateurs et ressorts de la demande : il est important, pour la suite, de comprendre la démographie de ce nouveau marché (2030-2040) qui sera dominé par la génération du Millénaire et la génération Z. L’une et l’autre ont grandi avec le numérique. D’ici 2040, elles représenteront les deux plus gros contingents de population à l’échelle mondiale, avec, respectivement, 2,3 et 2,6 milliards de personnes (Weinswig, 2016). D’un groupe socioéconomique à l’autre, les comportements peuvent varier considérablement. Cependant, la tendance générale est vers des services numériques et innovants, surtout sur terminaux mobiles. Parallèlement, le curseur va se déplacer des expériences traditionnelles vers des expériences plus personnalisées. Et par ailleurs, des suites de la pandémie de COVID-19, on observe une demande de plus en plus forte de transparence en ce qui concerne les protocoles sanitaires et d’hygiène, les données et la sécurité, aussi bien pendant le voyage que sur le lieu de la destination finale.

Comportement des consommateurs et ressorts de la demande : il est important, pour la suite, de comprendre la démographie de ce nouveau marché (2030-2040) qui sera dominé par la génération du Millénaire et la génération Z. L’une et l’autre ont grandi avec le numérique. D’ici 2040, elles représenteront les deux plus gros contingents de population à l’échelle mondiale, avec, respectivement, 2,3 et 2,6 milliards de personnes (Weinswig, 2016). D’un groupe socioéconomique à l’autre, les comportements peuvent varier considérablement. Cependant, la tendance générale est vers des services numériques et innovants, surtout sur terminaux mobiles. Parallèlement, le curseur va se déplacer des expériences traditionnelles vers des expériences plus personnalisées. Et par ailleurs, des suites de la pandémie de COVID-19, on observe une demande de plus en plus forte de transparence en ce qui concerne les protocoles sanitaires et d’hygiène, les données et la sécurité, aussi bien pendant le voyage que sur le lieu de la destination finale.

De hauts niveaux d’investissement seront donc requis pour accompagner l’augmentation des volumes de voyageurs et l’évolution des comportements et des besoins des consommateurs. Cela peut ouvrir des perspectives variées pour l’investissement avec l’apparition de nouveaux flux d’investissement, passant des investissements traditionnels en équipements « en dur », comme l’infrastructure d’hébergement, au profit de l’infrastructure immatérielle, comme les solutions numériques et les services d’appui à des expériences et à la durabilité, dans la réalité de l’après COVID-19.

1.2 Éléments moteurs pour l’innovation et la technologie

Les nouveaux comportements des consommateurs façonnent les marchés du tourisme et sont une chance inédite de mettre en place des solutions innovantes. Les « enfants du numérique » réclament des technologies comme la 5G, les services dans le nuage ou l’intelligence artificielle. Toutes ces technologies augmentent la vitesse d’accès à l’information, offrent une interaction plus intuitive et la possibilité d’élargir l’expérience touristique à « l’avant » et à « l’après » du voyage.

Au cours de la dernière décennie, les start-up de technologie de voyage (Travel Tech) ont présenté diverses approches innovantes à la fois de la production et de l’utilisation des nouvelles technologies pour créer de la valeur nouvelle. Les investissements de capital-risque dans la Travel Tech sont en augmentation. Environ 449 milliards d’USD ont été investis dans des start-up technologiques de voyage et de mobilité entre 2014 et 2019. Le secteur de la technologie de voyage a atteint 61,6 milliards d’USD de valorisation des start-up licornes.

Avec l’augmentation de la demande potentielle et les marchés émergents, ces flux de capitaux ont franchi de nouveaux records. D’après Morningstar Equity Research, le seul marché des réservations pèse environ 600 milliards d’USD, avec des prévisions de croissance comprises entre 35,5 et 39,4 % d’ici 2029 (Morningstar Equity Research, 2020). En outre, les investissements dans la technologie de voyage et de mobilité s’étendent à divers autres sous-secteurs, parmi lesquels on peut citer : hébergements alternatifs, hôtels et gestion hôtelière, intelligence artificielle et analytique, excursions et activités, progiciel de gestion, paiement et connectivité, bagages intelligents, covoiturage et partage de voitures, véhicules électriques et conduite autonome, avions et vols, entre autres. Ces sous-secteurs ont pris de l’ampleur tout le long de la chaîne de valeur, touchant une diversité d’acteurs, diffusant les technologies et faisant augmenter la productivité dans l’ensemble du secteur.

1.3. Facteurs de durabilité et d’inclusion

D’après l’OMT, d’ici 2030, le nombre total de voyages de tourisme devrait atteindre 37,4 milliards, dont 17,4 milliards d’arrivées internationales et internes en nuitées (1,8 milliard au titre du tourisme international et 15,6 milliards au titre du tourisme interne). Les structures hôtelières ont augmenté de 17,7 % entre 2008 et 2018, avec, dans la filière mondiale de projets, 2,4 millions de nouvelles chambres d’hôtel planifiées. L’industrie hôtelière compterait, en outre, jusqu’à près de 200 000 hôtels, soit plus de 18 millions de chambres dans le monde (International Tourism Partnership, 2020). Les investissements durables dans le secteur du tourisme visent une transition verte avec des cadres pour passer du paradigme de la croissance à un paradigme de la durabilité à long terme (Peeters et al., 2018) en mettant au point des instruments financiers au service de la résilience et du renouveau du secteur du tourisme. De hauts niveaux d’investissement seront donc requis pour accompagner l’augmentation des volumes de voyageurs et l’évolution de leurs besoins.

2.1. Mesurer la formation de capital dans le tourisme

L’un des plus grands défis en économie du tourisme est d’en mesurer la production. D’après la CNUCED, le tourisme en tant qu’activité économique implique différents sous-secteurs, allant du parc immobilier jusqu’à la prestation de services personnalisés. Il n’existe pas de nomenclature officielle des industries en comptabilité nationale, si bien qu’il est difficile de quantifier la taille et l’importance des actifs, des recettes et des emplois touristiques (CNUCED, 2007, 2010). La méthode statistique des comptes satellites du tourisme (CST), laquelle identifie 12 comptes nationaux séparés comme activités caractéristiques du tourisme, est de plus en plus employée, sans faire la distinction entre entreprises étrangères et entreprises nationales. Par conséquent, le caractère multidimensionnel du tourisme, conjugué à la dynamique des capitaux d’investissement, offre un tableau complexe, d’où la difficulté à comprendre et à mesurer les investissements dans le tourisme.

Table 1 : IED touristiques et concentration des industries

Dans le secteur du tourisme, ces mesures posent des défis d’ordre méthodologique en ce qui concerne la composition du capital ou l’immatriculation d’entreprises à l’étranger, mais aussi au niveau de la collecte des données disponibles sur l’investissement. Il y a aussi les défis récents associés à la mesure des flux de capitaux destinés aux start-up de Travel Tech. Même si elles ne sont pas prises en considération, les sociétés transnationales sont en expansion rapide, et à une vitesse exponentielle sur les nouveaux marchés grâce à la technologie, ce qui implique des flux de capitaux et des co-investissements adressant des signaux aux marchés des IED.

Les données relatives aux IED financiers en installations nouvelles dans le tourisme ont été utilisées, en partenariat avec fDi Intelligence du Financial Times, comme indicateur de substitution pour la mesure de la position extérieure globale (stocks). Les données font apparaître les 10 sous-secteurs arrivant en tête. L’hébergement représente plus de 55 % des IED en bâtiments et en structures (matérielles) et 31 % environ sont pour des investissements dans les services et les plateformes (immatérielles). Les lignes directrices mettent aussi à profit des informations secondaires pour suivre l’activité en ce qui concerne les investissements étrangers dans le monde. L’une des principales finalités de cette série de publications est d’apporter des éléments de connaissance sur les investissements dans le tourisme et de produire des informations pour combler les lacunes actuelles en la matière.

IED mondiaux dans le tourisme : les 10 premiers sous-secteurs (classification de fDi Intelligence) (en nombre de projets 2015-2019)

2.2. Investissements dans le tourisme et évolution des chaînes de valeur et des écosystèmes

Étant un secteur à forte intensité de main-d’œuvre, le tourisme est un moteur de l’emploi. Il fournit directement 1 emploi sur 10 dans le monde : en 2019, le secteur du tourisme a soutenu quelque 300 millions d’emplois à l’échelle mondiale (OMT, 2019a). On relèvera en particulier qu’il emploie plus de femmes et de jeunes que n’importe quel autre secteur. Dans les pays de l’OCDE, les femmes représentent 60 % de la main-d’œuvre touristique (Stacey, 2015). Environ 32 % des personnes qui travaillent dans le tourisme ont entre 15 et 34 ans. Des données attestent que 1 USD d’exportations du tourisme produit 89 cents de valeur ajoutée nationale (OCDE, 2020). Plus de 30 % de cette valeur vient des impacts indirects sur la chaîne de valeur locale, c’est-à-dire des connexions avec d’autres sous-secteurs comme le transport de passagers (21 %), l’hébergement (19 %), la restauration et la consommation de boissons (16 %) et les autres services (44 %), dont les agences de voyages, le divertissement, les services financiers et les start-up numériques. Environ 85 % de toutes ces entreprises sont des petites et moyennes entreprises (PME) (OCDE, 2019).

Les chaînes de valeur du tourisme ont évolué. Traditionnellement, la production des sous-secteurs du tourisme englobe les services de loisirs, l’hébergement, la restauration, les services, les logements, le commerce ou encore le bâtiment, entre autres, qui offrent des possibilités d’investissement tout le long de la chaîne de valeur. Outre cette approche traditionnelle, il y a la production d’autres sous-secteurs du tourisme ressortant des flux de capitaux alloués aux innovations dans la Travel Tech. Les recherches de l’OMT sur les investissements permettent de dégager deux groupes principaux de sous-secteurs d’après les fonds levés. Le premier groupe est celui de la production des sous-secteurs de la technologie de voyage hors mobilité, incluant : hébergements alternatifs, hôtels et gestion hôtelière, intelligence artificielle et analytique, excursions et activités, progiciels de gestion, paiement et connectivité, entre autres.

Fonds allant aux sous-secteurs des start-up de technologie de voyage (hors mobilité)

Le second groupe est celui de la production des sous-secteurs de la technologie de voyage en rapport avec la mobilité, par exemple : covoiturage et partage de voitures, véhicules électriques et conduite autonome, avions et vols, micro-mobilité, location et partage de véhicules, mobilité interurbaine/urbaine, services de taxi. La production de ces deux sous-groupes est importante en termes de formation de capital, représentant quelque 450 milliards d’USD d’investissements dans la technologie de voyage entre 2014 et 2019. Mais elle l’est aussi pour l’innovation et pour la relation avec l’écosystème touristique, en bousculant, grâce à la technologie, les modèles d’exploitation actuels et en ouvrant de nouvelles perspectives pour les investisseurs intéressés par le secteur du tourisme, dans la nouvelle donne de l’après-COVID-19. L’intégration de l’écosystème touristique et de ses acteurs de chacun des sous-secteurs, traditionnels et non traditionnels, est essentielle.

2.3. Attractivité et investissements étrangers directs dans le tourisme

D’après les données de fDi Intelligence du Financial Times et de l’OMT, les investissements étrangers directs (IED) dans le tourisme ont atteint 61,8 milliards d’USD dans le monde, créant à leur tour plus de 135 000 emplois en 2019 (fDi Intelligence Financial Times/ OMT, 2020). C’est 715 projets d’IED en 2019, contre 648 projets d’IED en 2018 et 347 projets d’IED en 2017. Ces données montrent la résilience du tourisme par rapport à d’autres secteurs qui ont décliné au cours de la même période. Cependant, la pandémie de COVID-19 est venue frapper durement le secteur du tourisme. Les données portent à croire que les IED mondiaux dans le tourisme ont chuté de 73,2 % au premier semestre 2020 par rapport au premier semestre 2019, mettant un terme aux années fastes du secteur à son plus haut historique.

Il semble que les principales sources mondiales d’IED dans le tourisme se trouvent dans des pays développés (jusqu’à 90 %). Moins de 10 % du total des stocks extérieurs d’IED dans le tourisme se concentrent dans des pays en développement (CNUCED, 2007, 2010, 2020). On observe néanmoins une tendance au renforcement, particulièrement en Amérique latine et dans les Caraïbes, où les niveaux d’IED ont atteint de nouveaux records. Ils ont créé plus de 56 000 emplois au Mexique entre 2015 et 2019. Les IED dans le tourisme ont aussi été vigoureux au Moyen-Orient et en Afrique, atteignant leur plus haut niveau en une décennie (fDi Intelligence Financial Times/OMT, 2020).

Pour pouvoir formuler une stratégie en vue d’attirer et de promouvoir les investissements dans le tourisme, on voit un besoin latent de savoir et de compétences spécialisées dans les pays en développement. D’après une enquête de l’OMT sur la promotion des investissements à laquelle ont participé 44 pays, 72,7 % considéraient le renforcement des capacités en matière d’investissements directs dans le tourisme comme une « priorité élevée ». De plus, 84,1 % des pays interrogés se déclaraient intéressés par les façons d’attirer et de générer des investissements et ils étaient 70,5 % à solliciter du soutien en matière de stratégie pour l’investissement dans le tourisme.

3.1. De l’investissement traditionnel à l’investissement non traditionnel

Du point de vue traditionnel, au cours de la période 2015-2019, 195 milliards d’USD sont allés à des IED dans le tourisme : les deux-tiers ont été investis dans les régions Asie-Pacifique (41 %) et Europe (27 %) et le reste se répartit à parts égales entre l’Amérique du Nord (6 %), l’Amérique latine et les Caraïbes (14 %) et le Moyen-Orient et l’Afrique (11 %). Il est important de signaler que, tandis que les IED en Amérique du Nord ont été en baisse, les investissements ont augmenté en Amérique latine et dans les Caraïbes (fDi Intelligence Financial Times/OMT, 2020).

D’après le rapport de fDi Intelligence du Financial Times et de l’OMT sur les investissements en installations entièrement nouvelles (investissements de création), c’est l’industrie de l’hébergement qui tire son épingle du jeu du point de vue des projets d’IED dans le tourisme mondialement, avec plus de 1 249 projets, lesquels sont considérés comme étant des investissements traditionnels liés au bâtiment (environ 57 % du total des investissements de création de 2015 à 2019). Cependant, il y a de plus en plus d’investissements non traditionnels liés à des services misant sur les technologies logicielles, notamment pour les services d’organisation de voyages et de réservation, la publication sur internet et les moteurs de recherche sur le Web, qui ont représenté environ 32 % du total des investissements au cours de la période 2015-2019.

Deux types d’investissements non traditionnels dans le secteur du tourisme sont les investissements de capital-risque dans la technologie de voyage et l’apport de capital-risque par des entreprises, globalement, d’après les informations disponibles. L’un et l’autre sont en augmentation. Environ 449 milliards d’USD ont été investis dans des start-up technologiques de voyage et de mobilité entre 2014 et 2019. Ces investissements liés à la technologie ouvrent des perspectives par-delà la numérisation : ils accroissent la productivité de la chaîne de valeur du tourisme et permettent au secteur d’innover en créant des modèles d’exploitation différents.

Cependant, il convient de souligner que les pays développés sont en tête des investissements agrégés de capital-risque dans des start-up technologiques de voyage et de mobilité. À l’inverse, les investissements mondiaux destinés à la technologie de voyage dans les économies émergentes n’ont pas atteint 1 %, le Brésil et l’Afrique du Sud intervenant pour environ 97 % dans ce total. Il faut donner un réel élan aux vecteurs d’investissement pour soutenir et encourager les innovations et les solutions des start-up de technologie de voyage dans les économies émergentes et ouvrir des perspectives d’investissement dans des marchés inexploités où la demande potentielle est en expansion.

3.2. Stratégies pour attirer, promouvoir et mobiliser les investissements dans le tourisme

En guise de note technique à vocation pratique pour formuler une stratégie en faveur de l’investissement dans le tourisme, l’OMT propose à ses États membres un cadre de base comprenant trois étapes simples pour attirer, promouvoir et mobiliser des IED dans le tourisme de leur pays : i) Stratégie au niveau organisationnel (des capacités porteuses) pour définir et s’approprier une conception claire de l’action à mener pour attirer des IED ; ii) Stratégie en matière d’attractivité (des conditions porteuses), créant les conditions voulues pour améliorer les niveaux d’attractivité ou le climat de l’investissement dans le pays, par une analyse de sa stabilité macroéconomique et de son environnement politique, réglementaire, juridique et technologique ; et iii) Stratégie de promotion (des perspectives porteuses), avec pour objectif ultime de créer une proposition de valeur pour le pays, en connaissant ses potentialités, en identifiant les principaux projets et créneaux, mais aussi en tirant parti des tendances pour mettre au point une offre et cibler les investisseurs.

La pandémie de COVID-19 a fait voir clairement que le tourisme durable a besoin d’investissements durables au cœur de nouvelles solutions, et pas seulement d’investissements traditionnels pour promouvoir et soutenir la croissance économique et la productivité. Elle a aussi souligné l’importance des investissements non traditionnels renforçant l’innovation en créant et en diffusant de nouvelles solutions de décarbonation du secteur. Pour profiter des retombées des investissements, il est crucial que les gouvernements assurent la promotion de politiques et de nouveaux vecteurs d’investissement dans le but de récupérer, de retenir et d’attirer des investissements étrangers directs. Ce n’est qu’ainsi que l’on pourra imaginer le tourisme autrement et accroître l’impact positif du secteur, pour l’humanité et pour la planète, en accélérant la réalisation des ODD.